客户端

出品:新浪财经上市公司研究院

作者:昊

在车载镜头、AR/VR光学、机器视觉等新兴科技领域广阔市场前景的驱动下,光学成像行业的上市公司正掀起一轮以并购整合、定增融资为标志的资本运作热潮。

近几年来,海信视像多次进行资产收购和出售,大多是海信系内部的关联交易,不过尚未通过对外并购向新兴领域延伸。

值得注意的是,2025年,海信视像营收增速几乎停滞,却先后两次收购海信系关联公司相关资产,以增加厂房和设备用于扩产。此外,公司2022年收购厨卫业务,时隔仅三年又再次出售。

不仅如此,海信视像退税、政府补助和各类投资收益等占同期净利4成,同时销售费用率常年超过6%,不仅高于同期4%左右的研发费用率,也远超可比公司,营销投入明显偏高。

营收滞涨收购关联方厂房设备用于扩产 收购厨卫业务三年后又卖出

海信视像主要从事显示及上下游产业链产品的研究、开发、生产与销售,包括液晶显示、激光显示和Micro LED等领域。

自2022年以来,海信视像多次进行资产收购和出售,交易对象大多是“海信系”内部的关联公司。

2025年3月,海信视像公告,拟以自有资金9165万元,收购关联方海信通信持有的信通电子100%股权,后者年度净利润仅31万元。

海信视像表示,通过本次收购,可以获取信通电子位于青岛市黄岛区前港湾路218号海信信息产业园内的厂房,从而满足公司激光膜片、激光屏幕等业务的厂房需求。

2025年9月,海信视像再次公告,拟以自有资金1420万元,购买关联方海信模塑、容声塑胶共同持有的1项资产组,用于生产电视机前后壳注塑件和底座注塑件。

值得注意的是,2025年前三季度,海信视像实现营收428.30亿,同比仅增长5.36%。收入规模增速几乎停滞之际,却接连收购关联方厂房和设备等固定资产用于扩产令人不解。

此外,2022年6月,海信视像曾以提升公司注塑、钣金业务的配套能力为由,出资认购海信家电子公司广东厨卫增发的26%股份。

而时隔仅三年,2025年9月,海信视像又以减少非必要的股权投资,集中力量发展主业为由,将上述股权全部出售。决策反复,同样令人不解。

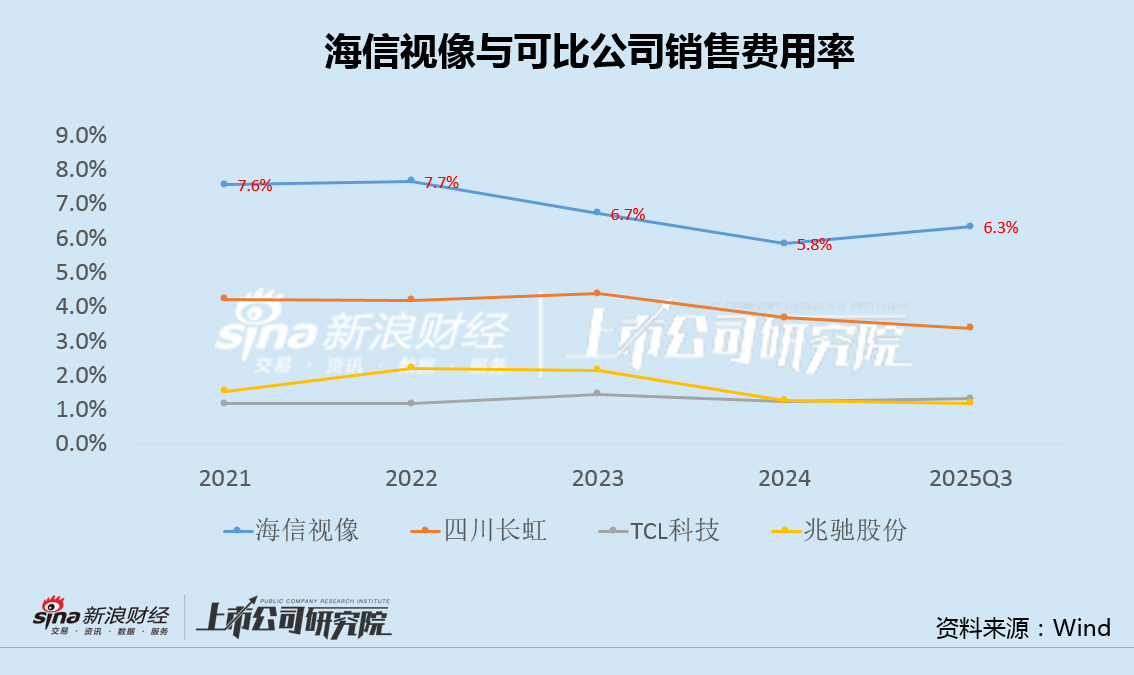

销售费用率远超可比公司 退税/政府补助/投资收益占比约4成

海信视像在近日回答投资者提问时表示,公司除了液晶显示、激光显示和Micro LED等传统主业外,还在商用显示、云服务、芯片等新业务领域加速应用落地,并积极布局人工智能、AR/VR等与显示深度交互的新兴赛道,旨在打造驱动未来持续增长的新引擎。

不过,从实际财务数据看,公司似乎对于营销投入更加重视。

2021年至2025年前三季度,海信视像销售费用率处于5.8%至7.7%区间,不仅高于同期4%左右的研发费用率,更远超四川长虹、TCL科技、兆驰股份等可比公司,营销投入明显偏高。

不仅如此,2023年和2024年,海信视像实现归母净利润20.96亿和22.46亿,而同期公司来自于退税、政府补助以及各类投资收益等贡献的净利为8.99亿和7.91亿,占比高达42.9%和35.2%,主业实际盈利能力大打折扣。

随着自动驾驶、人工智能和人形机器人等产业热度的提升,光学领域上市公司纷纷加快资本运作。海信视像依靠内生发展布局新兴领域,却又在营销方面倾尽全力,新业务前景令市场担忧。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏