汽车行业可能没有意识到,造两轮车比四轮车赚钱。

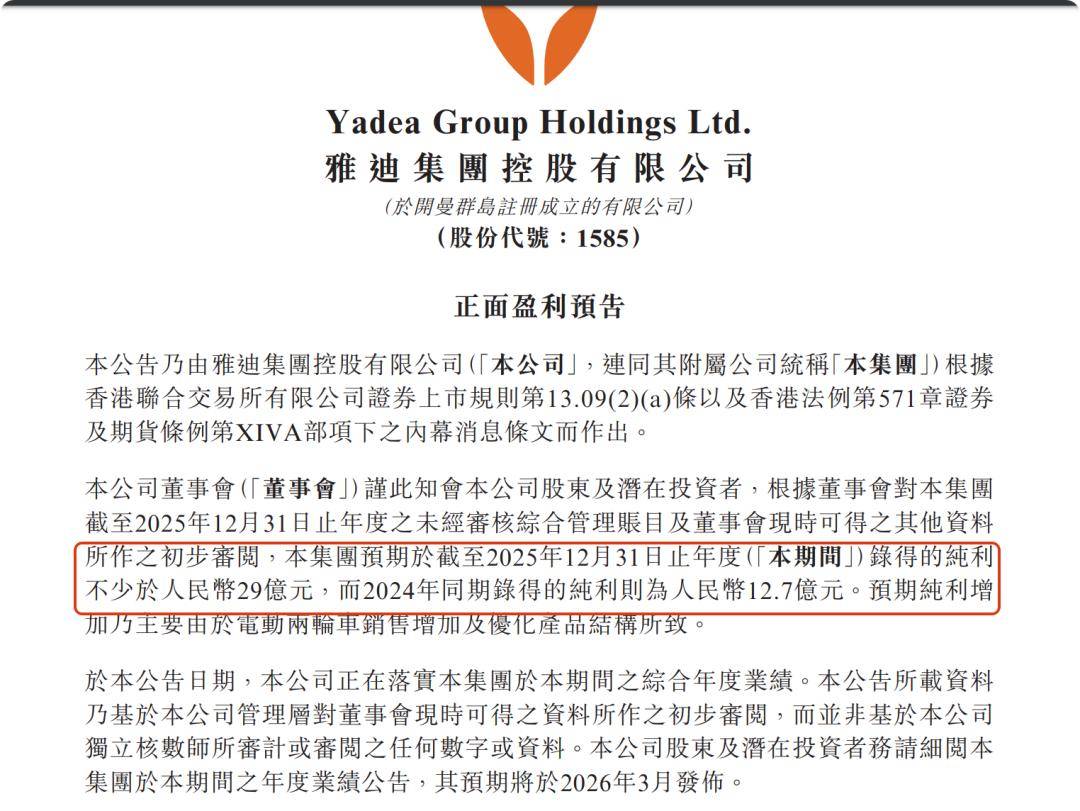

1月6日,雅迪控股(01585.HK,以下简称雅迪)发布正面盈利预告,公告称雅迪2025年净利润不少于29亿元,相比2024年的12.7亿元增幅超过128%,高于市场预期。发盈喜后雅迪高开逾3%,最终以11.74港元收盘,涨幅4.63%。

花旗对雅迪业绩表现发表报告,维持雅迪控股“买入”评级,目标价22.5港元。而1月7日,雅迪的收盘价不过11.74港元,距离花旗的目标价几乎还有一倍增长空间。报告预测雅迪2025年净利润不少于29亿元,增幅超过128%,高于市场预期。

花旗在报告中认为,行业领导者雅迪在行业整合加速的情况下将成为最大受益者。目前雅迪市盈率为17.83倍,市净率3.63倍,股息收益率3.83%,随新标准推进及高端产品销量提升,盈利增速料持续强劲,是行业内具吸引力的投资标的之一。2025年共有15家机构对雅迪的评级是“买入”或“增持”,这些机构对雅迪的目标价基本都是在16港元至22.63港元之间,花旗的目标价也在区间之内。

雅迪2025年上半年营收191.9亿元,同比增长33.11%,净利润16.49亿元,同比飙升59.5%。市场占有率26.3%稳居行业第一。毛利率和净利率双双创新高,经营现金流表现极佳,多项核心指标突破历史峰值。但是雅迪在2025年股价整体表现并未达到机构预期,全年呈“冲高回落、全年收跌”态势,全年跌幅12.13%,收盘 11.37 港元,与业绩高增形成明显背离。

高端化进展的怎么样了?

2014年雅迪首次高调喊出“更高端的电动车”口号,开启高端化之路,到2025年推出VFLY子品牌、冠能系列及钠离子电池技术,雅迪始终试图摆脱“中低端性价比”的固有标签。雅迪的高端化是一场持续近十年、充满挑战的战略转型。

雅迪在高端化之路上投入巨额研发,2022年至2024年,研发费用分别达11.06亿元、11.92亿元和11.47亿元。仅这三年研发投入就高达34.5亿元,2025年上半年研发费用6.242亿元,相比2024年同期的4.911亿元,大幅提升27%。2020年雅迪针对用户最为重视的安全性、续航能力等问题,推出冠能系列,主打“长续航”这张牌。持续多年的高额研发后,雅迪首创石墨烯电池专利技术,提升续航水平。2024年又推出冠能6代搭载TTFAR 6.0长续航系统,宣称续航里程突破200公里。

2024年雅迪销量1300万辆,但单车均价仅1487元,2025年雅迪总销量预计约 1650-1700万台,平均单车售价约2340-2380元,单车售价提升明显,全年因高端化与产品结构优化进一步提升。

2022年至2023年是新国标换车高峰,此后市场进入存量竞争阶段,低价内卷或难以为继。在红利逐渐消失之际,雅迪也只能走高端化。雅迪走高端化的另一个原因就是自身利润承压,毛利率长期低于小牛、九号,2024年雅迪毛利率为15.19%,九号的毛利率高达28.24%,亟需通过高溢价产品提升盈利。2025年上半年雅迪的毛利率大幅提升至19.61%,8.60%的净利率也创下新高。

作为连续八年全球销量第一、市占率超30%的龙头,雅迪也继续品牌升级,实现从中国制造到“中国智造”的形象跃迁。为此雅迪2025年联合保时捷设计工作室推出VFLY子品牌,价格6999–19800元,强调“城市高端出行”。同时对标汽车车型逻辑,覆盖多元人群,实行系列细分化,如E80(旗舰)、T60(性能)、C60(全路况),引入钠离子电池、TTFAR长续航系统、方舟安全科技(TCS、HDC等),强化技术标签等。

雅迪高端化之路并不平坦,雅迪超4万家门店多分布于三四线城市,3000元以上整体市场份额约40%,5000元以上约10%,在7000元以上市场,雅迪份额仅4.1%,小牛+九号占95.5%。这和雅迪此前的价格战有一定的关联,2016年雅迪上市后多次降价,最多全系降30%,虽抢占份额,却让高端化面临挑战。高端子品牌VFLY与主品牌共用渠道,未建立独立体验体系,可能削弱高端辨识度。

在经济整体下行趋势下,用户更重性价比,4000元以上车型销量锐减,万元级产品叫好不叫座。雅迪目前拥有规模、产能与渠道优势,却缺乏高端品牌所需的技术稀缺性、用户体验闭环与文化认同感。

赚钱能力碾压大部分车企?

截至目前,国内共有25家上市车企。但14家车企在2024年的净利润不及雅迪,四个轱辘的没有两轮赚钱,引发行业热议。

雅迪在1月6日发布的业绩正面盈利预告中表示,2025年净利润不低于29亿元。从三季报以及部分车企的业绩预告显示,目前能够确定比雅迪更赚钱的有比亚迪、吉利、长城、上汽、奇瑞、赛力斯、长安等7家,此前盈利的理想2025年因由盈转亏,退出此位列。备受关注的造车新势力蔚小理以及新贵小米和一众新能源车企中,除了比亚迪之外,都没有雅迪更具备“赚钱能力”。

雅迪比很多汽车企业更赚钱,核心是低资本开支、高周转、强规模效应以及轻资产渠道的盈利模型,叠加两轮车行业更优的成本结构与需求刚性,在利润效率上显著跑赢多数车企,尤其是新势力与自主品牌。其毛利率在电动车行业不算太高,却比大部分车企都高,2024毛利率15.19%,而多数新势力的毛利率只有5%至12%,老牌车企广汽同期的毛利率也只有5.8%,最会赚钱的车企比亚迪同期净利率为5.35%。

雅迪的轻资产+高周转模式,在资本效率碾压重资产车企,在生产端,雅迪十大智能基地以组装为主,核心部件外采和自研结合,资本开支仅为车企的1/3-1/5。而汽车需自建整车厂和供应链,单车固定成本较高。在渠道端,雅迪4万多家门店多为经销加盟商,属于轻资产扩张,而车企大多直营,授权店成本高、回本周期长。雅迪存货周转约35天,是车企的1/2,现金流回收快,1%的财务费用率远低于车企的3%到5%。

两轮电动车是短途通勤、乡镇代步刚需,相对较低的单价让消费者更容易决策,受经济周期影响小,汽车是大宗消费,周期波动大。同时政策对两轮电动车利好,新国标加速行业出清,凭借“丢车包赔”,雅迪市占率从2015年12%升至2025年的26.3%,汽车面临产能过剩、价格战加剧,利润被持续压缩。诸多因素造就除头部车企之外,大部分车企的盈利能力都不如雅迪。

雅迪可以高枕无忧了?

如果说雅迪可以高枕无忧,可能还为时过早。

从2024年业绩表现来看,雅迪虽然是销量最多的,却不是最会赚钱的。一台4000元的雅迪电动车,经销商进货成本约占售价的75%-80%,扣除房租、人工等运营成本约400-600元后,单台毛利润约400-1000元。有媒体报道称雅迪单车净利润只有百元左右。重营销可能是雅迪净利润偏低的一大原因,签约当红明星、举办音乐节、赞助女足世界杯、发起全球骑行计划等等营销活动,这些广告成本也要分摊到产品的售价中。2023年3.73亿元的广告开支分摊到销售的1652.15万辆电动车,每辆分摊22.6元。2024年广告开支为3.23亿元,分摊到每辆电动车的成本就是24元。

2024年雅迪11.47亿元的研发费用,分摊到卖出的1302.05万辆,每辆车的研发成本为88元。而2023年,每辆的研发成本是72元。雅迪销量规模的扩大或没有带来研发成本的下降,再看看比亚迪2023年到2024年每辆车的研发成本直接下降了800元。可见雅迪的成本控制还面临挑战。

主要竞争对手爱玛,4000元车型进货成本控制在2800-3000元占售价70%-75%,运营成本占比8%-12%约为320-480元,理论单车毛利润680-1200元,高于雅迪,号称“两轮电动车界的特斯拉”九号的利润结构与雅迪等传统品牌形成鲜明对比。其毛利润可达600-1400元,净利润更有优势。

2025年上半年,这一状况基本没有改变,雅迪毛利率有所提升,相比九号30.39%的毛利率依然面临挑战,九号依靠智能配置,RideyGo!、L2 辅助等功能溢价显著,成为增长黑马,营收增速76.14%、净利增速108.45%,凭借智能化+年轻化驱动,净利超爱玛,成为行业净利润第二,长期潜力大。九号的渠道密度仅为雅迪的1/4,一旦渠道大幅提升以及售后覆盖能力增强,将有望挑战行业一哥。而九号正加速扩张线下渠道,计划3年内门店破2万家。

小牛作为高端小众品牌,销量规模不足百万,整体仍呈现亏损状态,4304家门店,渠道覆盖不足,规模化效应弱,短期无法挑战行业格局。

雅迪连续多年是行业销量第一,目前全球累计销量破亿,渠道深度稳居第一,其高端化成效暂时尚未显现,主要车型均价或仍集中在2000–3000元区间,净利润率低于爱玛和九号,高于小牛,智能化布局也面临挑战。其智能功能多为基础级,比如App控车、防盗,缺乏AI交互、OTA升级、骑行数据分析等深度体验。年轻消费者更看重个性化、科技感与品牌调性,雅迪还要在此方面继续努力。

雅迪多年稳居行业第一,但也被爆出产品质量抽检不合格,2023年11月至2024年4月,6次登上各地市场监管部门不合格名单。在黑猫投诉平台上,关于雅迪的投诉3321起,涉及刹车失灵、电池自燃、售后推诿等。

雅迪超90%收入来自国内市场,海外布局本地化品牌建设还面临挑战。对比爱玛欧洲旗舰店、小牛的48国直营、九号的全球化智能生态,雅迪国际化仍要砥砺前行。

雅迪深耕电动两轮车这个单一市场,快速做大规模是其制胜法宝,和一些四轮电动车企相比雅迪明显赚钱能力更强。雅迪以两轮车之姿,超越了14家传统及新兴四轮上市车企,更在“造车热”席卷资本市场的背景下,凸显出其稳健的盈利能力和高效的商业模式。

当众多新能源车企仍在烧钱换市场、亏损求规模时,雅迪凭借清晰的产品定位、成熟的渠道网络与成本控制优势,走出了一条低调却高效的盈利路径。这一现象不仅引发行业对“车轮数量≠盈利能力”的深刻反思,也提醒投资者和企业:在追逐技术风口的同时,不可忽视商业本质:可持续的利润才是企业长期生存与发展的根基。

未来,无论赛道如何变化,真正能穿越周期的,终将是那些既懂用户、又会赚钱的企业。

该文为BT财经原创文章,未经许可不得擅自使用、复制、传播或改编该文章,如构成侵权行为将追究法律责任。

作 者 | 无忌

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏